欢迎访问开云真人|中国官网

|

搜索

|

一体化粉芯龙头铂科新材:芯片电感打开AI算力第二成长极

一体化粉芯龙头铂科新材:芯片电感打开AI算力第二成长极

作为国内合金软磁材料领域的领先企业,铂科新材具备了大规模生产的实力,同时也拥有广泛的软磁材料产品系列。公司专注于合金软磁粉末及其衍生产品的开发、制造和市场销售,其产品被广泛应用,如太阳能光伏、调频空调、电动车辆、电动汽车充电设施、后台数据中心、能量存储系统、个人电子设备、电力质量管理以及铁路交通等。同时,公司积极拓展芯片电感等新品类,不断打开材料的新应用空间。

2009 年,深圳市铂科磁材有限公司成立,成功研发铁硅和铁硅铝磁粉芯并推向市场。2010年,惠东生产基地一期落成。2017 年,惠东生产基地二期将建成,年产量达 1.5 万吨。2019年,公司在深交所成功挂牌。2020 年,公司荣获国家级专精特新“小巨人”企业称号。2023年,公司芯片电感产品加速拓展,公司成长迈向新征程。

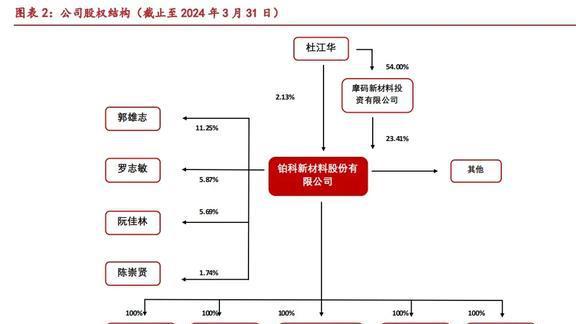

摩码投资为公司控股股东,杜江华为公司实际控制人。杜江华为现任公司董事长,拥有近20 年的金属粉体材料行业经营管理经验,其直接持有公司 2.13%的股份,并通过摩码投资间接持有公司 12.64%的股份,合计持有公司 14.77%的股份,为公司的实际控制人。

公司产品矩阵丰富,实现合金软磁粉末+合金软磁粉芯+电感元器件一体化布局。

(1)合金软磁粉:主要包含铁硅粉、铁硅铝粉、铁硅铬粉和片状铁硅铝粉末等,其中铁硅粉、铁硅铝粉主要用于进一步加工合金软磁粉芯,铁硅铬粉供应客户制备一体成型电感;

(2)合金软磁粉芯:主要为电感元器件的核心材料,公司从“铁硅 1 代”迭代升级至“铁硅 4 代”,形成覆盖 500khz-10Mhz 频段的产品矩阵;

(3)芯片电感:芯片电感主要用于 CPU、GPU 等芯片供电系统,公司金属软磁材料制备的芯片电感具备高功率+小体积的优势,适用于算力服务器场景。

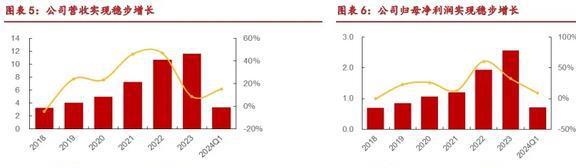

公司营收和净利润实现稳步增长。2018 年-2023 年公司营业收入由 3.2 亿元提升至 11.6亿元,5 年 CAGR 达 29.0%,主要受益新能源产业景气度传导实现营收大幅提升;2024Q1期间实现营收 3.4 亿元,同比+15.3%,维持增长态势。

2018 年-2023 年公司归母净利润由 0.7 亿元提升至 2.6 亿元,5 年 CAGR 达 30.0%,主要受益主业营收增长和公司盈利能力的提升;2024 Q1 期间实归属净利润 0.7 亿元,同比+32.5%,增速高于同期营收增速。

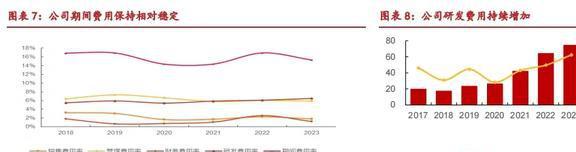

整体费用率控制稳定,深耕科研不断提高研发费用。2018 年-2023 年公司期间整体费用率控制稳定,其中销售费用和财务费用率维持较低水平。同时,公司深耕研发不断迭代新品,研发费用由 2018 年的 0.2 亿元提升至 2023 年的 0.75 亿元,长期维持在营业收入的 5-7%,持续加码产品的技术领先优势。

合金软磁粉芯贡献主要毛利,盈利能力维持较高水平。2023 年合金软磁粉芯实现营收 10.3亿元,占总营收比例 88.6%,实现毛利 4.0 亿元,占总毛利比例 87.1%。同时,23 年公司合金软磁粉芯毛利率 38.96%,该产品属于粉体深加工产品,具备一定技术壁垒,成为公司高盈利水平的主要支撑动力。

上游方面,铁、硅、铝、铜是电感元件的重要原材料之一,其价格波动直接影响公司磁粉、粉芯和电感元件的制造成本。

中游方面,公司形成一体化布局,具备合金软磁粉+合金软磁粉芯+电感元件产品矩阵, 协同效应显著。

下游方面,应用场景主要包括光伏逆变器、新能源汽车及充电桩、变频空调、UPS 不间断电源等。同时,公司从合金软磁粉进一步拓展新品类芯片电感,打开 GPU、CPU等新应用场景。

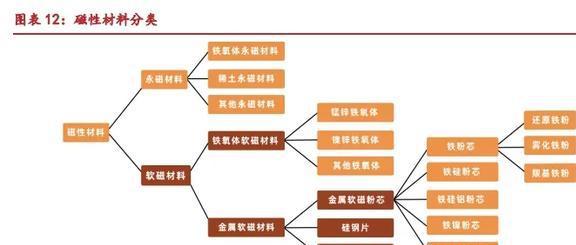

磁性材料分为软磁和永磁材料,其中软磁材料种类多样。磁性材料按应用类型可以分为软磁、永磁等材料。软磁材料是具有低矫顽力和高磁导率的磁性材料,易于磁化,也易于退磁,主要功能是导磁、电磁能量的转换与传输,广泛用于各种电能变换设备中。软磁材料主要包括金属软磁材料、铁氧体软磁材料以及其他软磁材料。

铁氧体软磁材料:优点是高电阻率、低损耗,缺点是低 Bs 值,适用于高频低功率工作环境。

硅钢片:优点是高 Bs 值,缺点是低电阻率、高损耗,适用于低频高功率工作环境。

金属软磁粉芯:通过特殊制备工艺结合铁氧体和硅钢片的优势,兼具高 Bs 值、高电阻率、低损耗,成为高功率密度趋势下的优秀选择,适用于相对高频率高功率的工作环境。以公司多款产品为例,其覆盖终端场包含高功率和高频率两个区间。

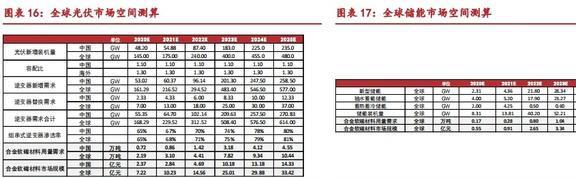

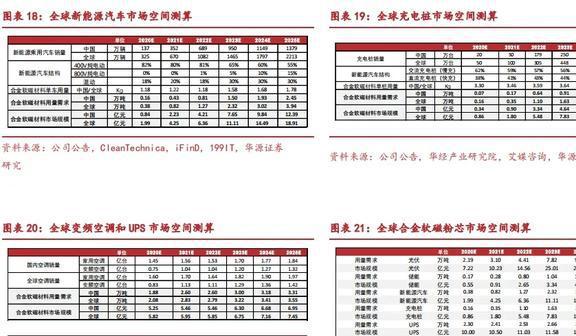

合金软磁粉芯下游应用广泛,主要包含光伏、储能、新能源汽车、充电桩、UPS、变频空调等终端场景。其中,光伏需求目前占比最大,储能、新能源汽车及充电桩需求正持续贡献市场增量。

光伏领域:全球光伏新增装机量呈现稳步增长趋势,由 2012 年的 30GW 提升至 2022 年的 240GW,CAGR 达 23.1%。公司合金软磁粉芯为光伏逆变器的核心材料,受益光伏装机量提升需求持续释放,目前是已成为最主要的下游应用。

新能源汽车领域:全球新能源汽车销量呈快速增长趋势,根据 CleanTechnica 数据,2023年 12 月全球销量实现 155.67 万辆,为近 5 年来最高值。公司合金软磁粉芯应用于车载OBC、DC/DC 及 HDC 电源模块,受益新能源汽车景气度传导需求加速提振,持续贡献需求增量。

市场空间测算:根据我们的测算,2022-2025 年全球合金软磁粉芯市场空间预计达45.9/65.6/82.7/100.1 亿元,3 年 CAGR 达 29.7%。其中,光伏市场需求有望由 2022 年14.6 亿元提升至 2025 年的 33.4 亿元,成为最大下游应用场景;新能源汽车市场需求有望由 2022 年的 6.4 亿提升至 2025 年的 18.9 亿元,成为复合增速最快的下游应用场景。

客户优势显著,绑定头部客户深度拓展服务。公司自建立了覆盖下游产业链的营销策略,凭借卓越的产品性能和稳定的供货能力,与多家国内外知名头部企业建立了良好的合作,如Abb、比亚迪、华为、中兴、美的等。多年的用户需求数据积累同时支撑了公司在技术创新、市场拓展和品牌建设方面的持续发展,通过与用户深度的技术合作,不断增强用户粘性。

受益一体化布局,打造强盈利能力。公司具备软磁粉末+合金软磁粉芯+电感元器件研发和生产能力,使得相关产品具备更低的成本优势+更强的盈利能力+更完善的研发迭代能力。多年的技术积累和市场洞察使公司能够与客户及终端用户紧密合作,通过材料和设计创新,公司不断满足并创造用户需求,协同合作模式更有效控制成本和品质,确保产品在性能、成本效益和市场竞争力方面的优势,并持续打开应用领域。

产能双基地布局,赋能远期成长。公司实行惠东+河源双生产基地布局,其中惠东通过技改升级产能有望达 3 万吨以上;河源基地新建年产能 2 万吨项目,于 2023 年进入产能爬坡阶段,预计将于 2024、2025 年达到满产状态。

3. 芯片电感:一体化延伸赋能电力到电子赛道,AI 算力打开芯片开云真人官方网站 云开真人电感需求空间

独创工艺自研芯片电感,打开新应用场景。公司成功开发出了性能指标行业领先的铁硅 3 代及 4 代金属软磁材料,适用开关频率可达 500khz~10MHz,结合独创的高压成型结合铜铁共烧工艺,制备出具有更高效率、小体积、高可靠性及大功率的芯片电感产品,推动供芯片供电模块向小型化、高功率化方向发展,同时完成了公司从发电端到负载端电能变换(包括 DC/AC,AC/AC,AC/DC,DC/DC)全覆盖的产品线布局。

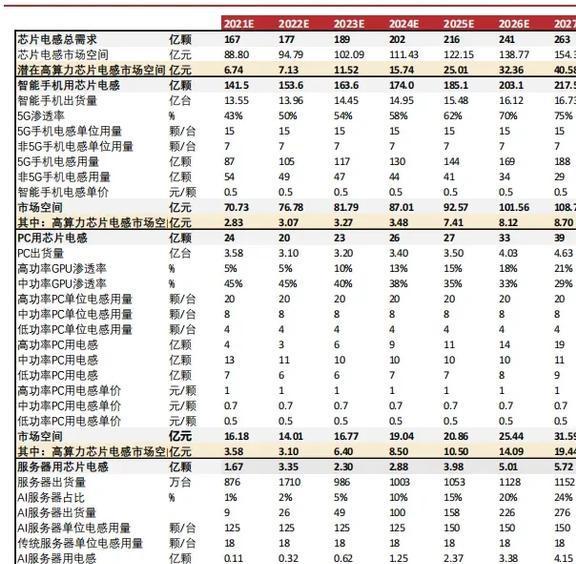

芯片电感性能优异,受益算力产业需求加速。随着芯片制程的微型化,对芯片电感的要求日益提高,金属软磁材料的芯片电感以其低电压、大电流、小体积的优势,有望成为未来大算力应用的主流选择。5G、AI 和 IOT 技术的兴起,推动了算力需求向边缘和终端下沉,进一步增加了对大算力芯片及其电感元件的需求。

3.2 市场空间测算:百亿级潜在替代空间,5 年 CAGR 有望达 45%

一体化延伸赋能公司由电力到电子赛道,AI 算力打开芯片电感需求空间。芯片电感为公司一体化延伸的自研新品,对比传统材料具备高功率+小型化优势,有望充分受益电子行业高功率密度趋势及 AI 算力产业趋势。

产品认证方面,公司已取得多家国际知名芯片厂商的验证和认可,于 23 年下半年进入大批量生产交付阶段。

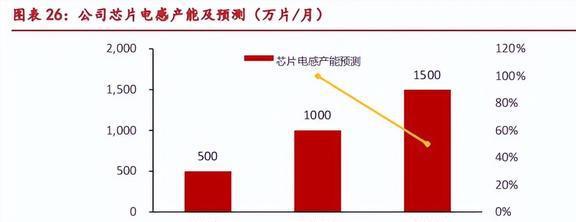

产能布局方面,截至 2023 年报告期内公司已实现产能 500 万片/月,将持续加速自动化生产线 万片/月。我们认为,软磁粉芯聚焦于新能源发电领域,芯片电感的拓展实现了从电力到电子的跨越,AI 算力产业趋势下公司产能的积极布局有望接力新能源景气度打开公司的第二成长极。

团队激励方面,公司与核心员工持股平台共同投资设立了控股子公司惠州铂科新感技术有限公司,通过打造独立法人平台,积极优化资源配置,提升公司产品的行业竞争力,并赋能芯片电感业务的长期发展。

作为国内合金软磁粉芯龙头,站稳光储新能源高景气赛道,芯片电感有望打开第二成长极。我们预测公司 2024-2026 年营业收入分别为 15.3/18.8/26.4 亿元,归母净利润分别为3.4/4.3/6.0 亿元。

我们选取东睦股份、龙磁科技、顺络电子作为可比公司,根据 Wind 一致预期,可比公司2024-2026 年平均 PE 分别为 23/18/14x。作为国内软磁材料赛道一体化龙头企业,充分受益新能源赛道高景气度传导,盈利能力长期领先同行。同时,公司芯片电感业务从 0 到1 产能持续放量,有望打开算力赛道的第二成长极,该业务有望享受更高的成长性和一定估值溢价。

需求波动风险:合金软磁粉芯需求受下游景气度和宏观等因素影响,存在市场销售的不确定性。

项目建设不及预期风险:公司合金软磁粉芯和芯片电感项目处于产能建设爬坡阶段,项目建设不及预期可能会影响其经营增长。

原材料波动风险:公司主要产品的原材料为大宗金属,存在价格波动的可能性,进而影响公司的生产成本。

新业务拓展不及预期风险:芯片电感作为新产品方向,客户拓展和市场销售若不及预期可能会影响其投产进度,进而影响公司远期经营增长。

市场空间测算偏差风险:行业市场规模测算基于一定假设条件,若实际情况与假设存在较大偏差,存在行业市场规模不及预期的风险。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

强对流天气蓝色预警:京津冀等地部分地区将有8-10级雷暴大风或冰雹天气

为何很多人缺乏思想?国人的价值观中小学阶段就已形成,之后思考能力基本停止

美国最新报告:2032年美国将掌控28%全球10nm以下先进制程产能,中国大陆仅3%!将减少对亚洲供应链依赖

4棵金茶花价值上亿,在银行离奇失踪!女企业家追讨十多年无果,云南多方回应

AlphaFold 3登上Nature:所有生命分子的结构和相互作用,都被AI预测了

2099元起,realme 线 手机发布:搭载高通骁龙 8s Gen3

苹果发布 Windows 版 iTunes 12.13.2,适配2024款 iPad Pro/Air

最高降800元!拼多多百亿补贴上线苹果全新iPad Air 6:4199元起